Rachunek zysków i strat jest jednym z obligatoryjnych elementów sprawozdania finansowego.

Jest zestawieniem przychodów z różnych rodzajów działalności oraz kosztów, które zostały poniesione aby osiągnąć wskazane przychody, co prowadzi do zgodności tego sprawozdania z zasadą współmierności . Różnica pomiędzy przychodami i kosztami pokazuje wynik finansowy brutto jednostki.

Wynik brutto w dalszej kolejności jest korygowany o obowiązkowe obciążenia wyniku, po dokonaniu tych korekt ukazuje się wynik finansowy netto za dany okres.

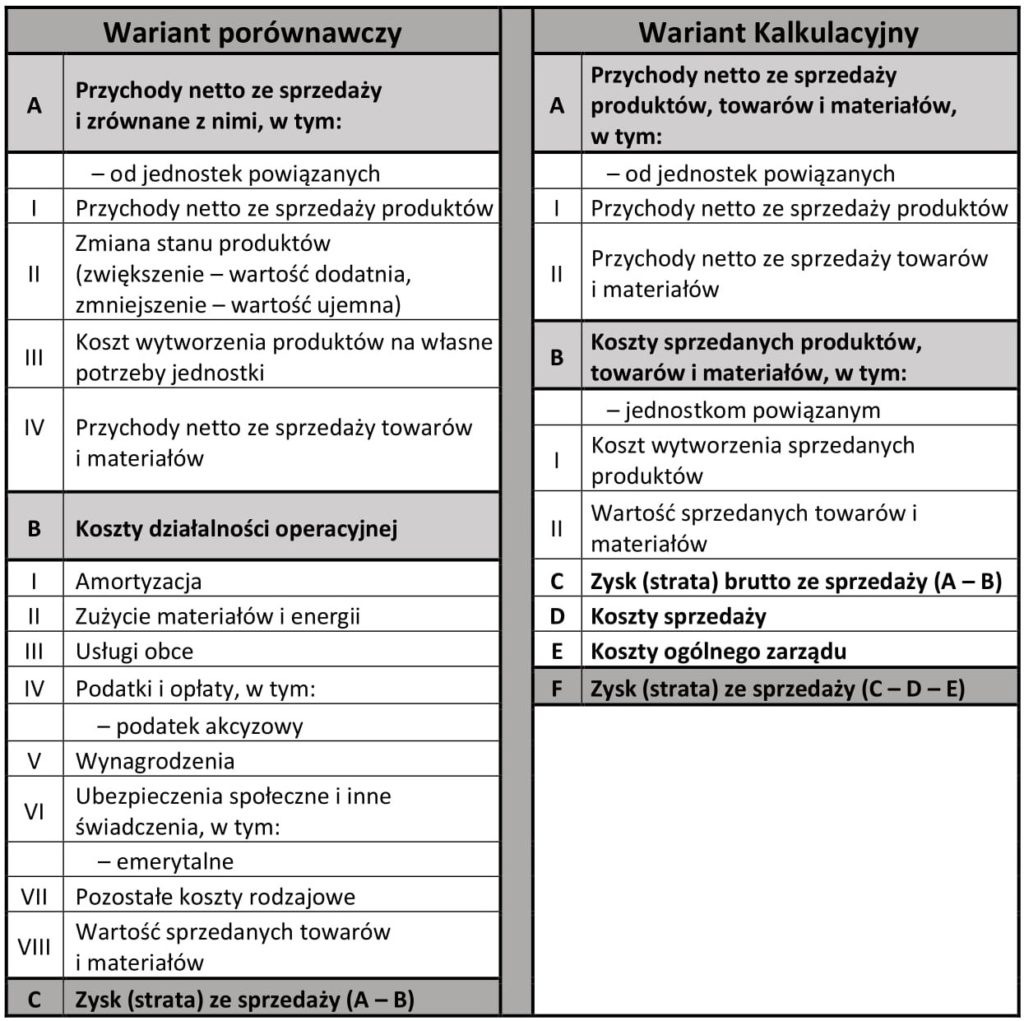

Rachunek zysków i start może być sporządzany w wariancie porównawczym lub kalkulacyjnym, a jest to uzależnione od wybranej polityki rachunkowości w przedsiębiorstwie. Warianty te różnią się od siebie sposobem ujmowania kosztów sprzedanych produktów i usług.

Jednostka prowadząca ewidencję kosztów jedynie w zespole 4 zobligowana jest do sporządzania rachunku zysków i strat zgodnie z wariantem porównawczym.

Wariant kalkulacyjny będzie obligatoryjnym wyborem w przypadku ewidencjonowania kosztów jedynie na kontach zespołu 5.

Jeżeli jednostka gospodarcza będzie ewidencjonować koszty na kontach układu rodzajowego a następnie rozliczać na konta układu funkcjonalnego to wariant rachunku zysków i strat będzie zależał od dokonanego przez przedsiębiorstwo wyboru.

Porównanie wariantów rachunku zysków i strat

Z porównania wariantów rachunku zysków i strat wynika, że różnice występują jedynie w zakresie prezentacji przychodów i kosztów z działalności podstawowej. Prezentacja w działalności pozostałej operacyjnej oraz finansowej w obu wariantach rachunku zysków i strat jest identyczna.

Świetny materiał