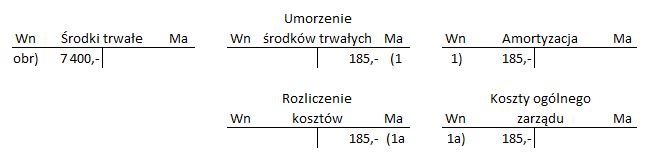

Ewidencja zużycia środków trwałych

Zadanie

Oblicz i zaksięguj odpis amortyzacyjny zestawu komputerowego za grudzień 2014 wiedząc, że zestaw komputerowy został zakupiony i przyjęty do eksploatacji w listopadzie 2014 roku, wartość początkowa wynosiła 7400,- a stawka amortyzacyjna dla celów podatkowych wynosi 30%.

Rozwiązanie:

Ewidencja zakupu środka trwałego z natychmiastowym przyjęciem do eksploatacji

(np.: zakup 17.12.2017 r., OT 17.12.2017 r.)

Oper. 1. Faktura za zakupiony środek trwały + OT

a) wartość netto

b) podatek VAT naliczony

c) wartość brutto

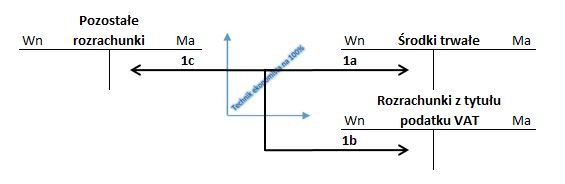

Ewidencja zakupu środka trwałego z późniejszym przyjęciem do eksploatacji

(np.: zakup 17.12.2017 r., OT 20.12.2017 r.)

Oper. 1. Faktura za zakupiony środek trwały

a) wartość netto

b) podatek VAT naliczony

c) wartość brutto

Oper. 2. OT – przyjęcie środka trwałego do eksploatacji

Zadanie

Spółka akcyjna ALA zakupiła 15.12.2014 roku środek trwały za 17 000 złotych netto, podatek VAT 23%. Koszty transportu środka trwałego na podstawie faktury z dnia 16.12.2014 roku wynosiły 400 złotych netto, podatek VAT 23%. 16.12.2014 roku spółka przyjęła środek trwały do eksploatacji. Wymień i zaksięguj operacje gospodarcze związane z zakupem środka trwałego.

Rozwiązanie:

Operacje

1. 15.12.2017 – Faktura za zakupiony środek trwały

a) wartość netto 17 000,-

b) podatek VAT naliczony 3 910,-

c) wartość brutto 20 910,-

2. 16.12.2017 – Faktura za transport środka trwałego

a) wartość netto 400,-

b) podatek VAT naliczony 92,-

c) wartość brutto 492,-

3. 16.12.2017 – OT – przyjęcie środka trwałego do eksploatacji 17 400,-