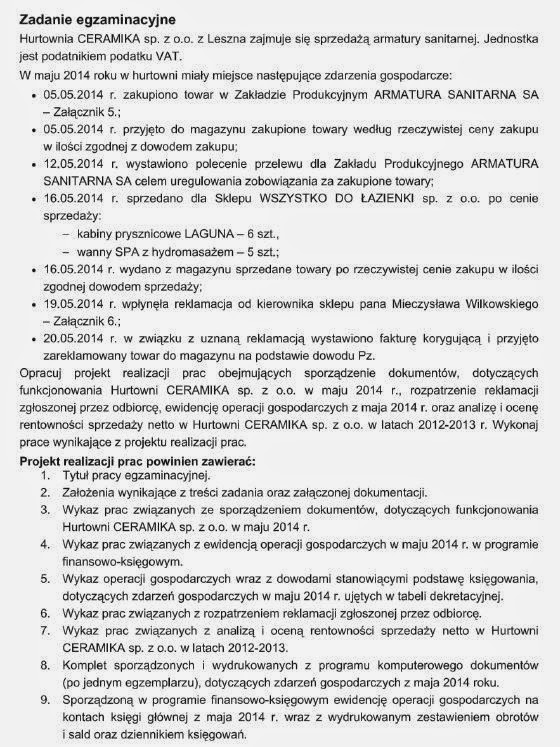

Egzamin potwierdzający kwalifikacje zawodowe – czerwiec 2014 – zadanie 7

Przykładowa dekretacja i analiza do zadania 7.

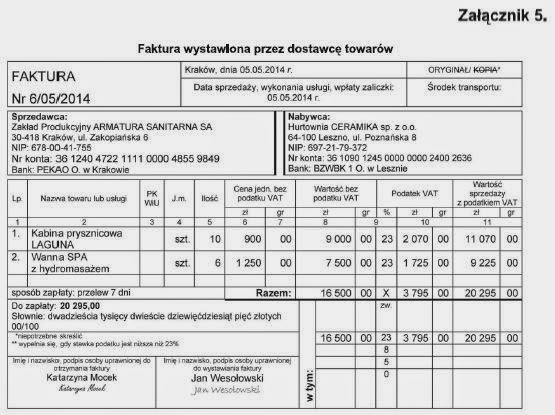

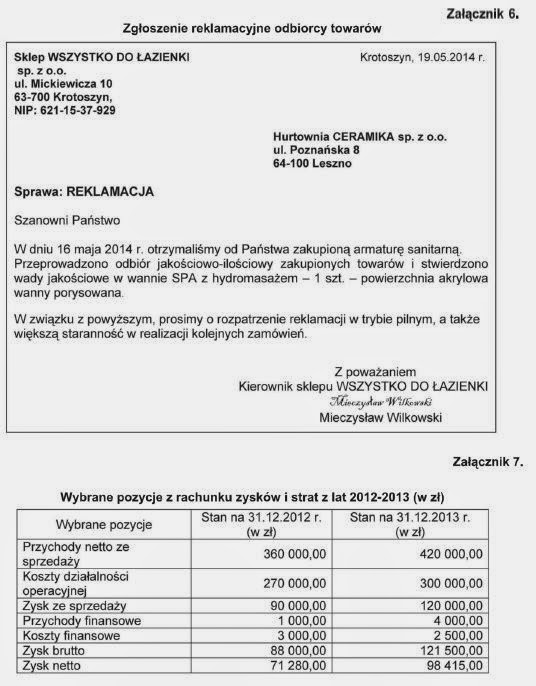

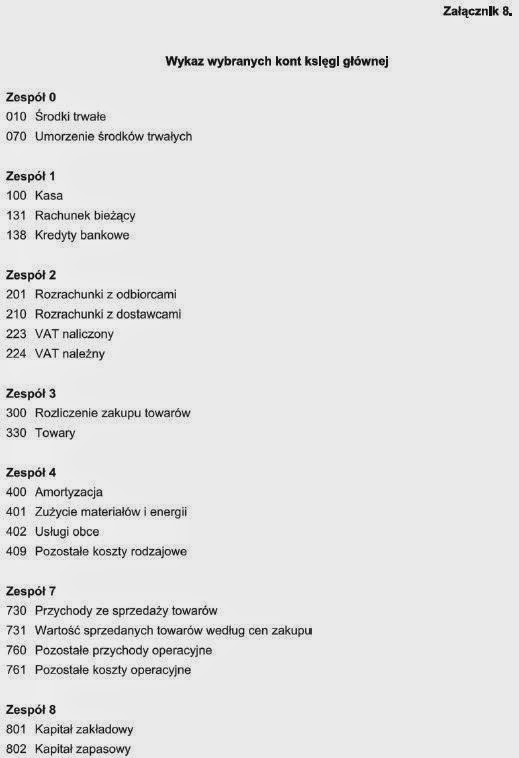

5. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych w maju 2014 r. ujętych w tabeli dekretacyjnej.

|

Lp.

|

Data

|

Dowód

|

Treść operacji

|

Kwota

|

Numer konta

|

|

|

Wn

|

Ma

|

|||||

|

1.

|

5.05.2014

|

FZ 6/05/2014

|

Zakupiono towary w Z.P. ARMATURA SANITARNA SA

a) wartość netto

b) podatek VAT naliczony

c) wartość brutto

|

16 500,00

3 795,00

20 295,00 |

300

223

|

210

|

|

2.

|

5.05.2014

|

PZ 1/05/2014

|

Przyjęto do magazynu towary po rzeczywistej cenie zakupu

|

16 500,00

|

330

|

300

|

|

3.

|

16.05.2014

|

FS 1/05/2014

|

Sprzedano dla Sklepu RTV-AGD towary

a) wartość netto

kabina 6 szt. x 1 440,- = 8 640,-

wanna 5 szt. x 2 000,- = 10 000,-

b) podatek VAT należny

c) wartość brutto

|

18 640,00

4 287,20

22 927,20

|

201

|

730

224

|

|

4.

|

16.05.2014

|

WZ 1/05/2014

|

Wydano z magazynu sprzedane towary po rzeczywistej cenie zakupu

kabina 6 szt. x 900,- = 5 400,-

wanna 5 szt. x 1 250,- = 6 250,-

|

11 650,00

|

731

|

330

|

|

5.

|

20.05.2014

|

KFS 1/05/2014

|

Skorygowano sprzedaż po uznanej reklamacji

a) zmniejszenie wartości netto

b) zmniejszenie podatku VAT należnego

c) zmniejszenie wartości brutto

|

– 2 000,00

– 460,00

– 2 460,00

|

201

|

730

224

|

|

6.

|

20.05.2014

|

PZ 2/05/2014

|

Przyjęto do magazynu reklamowany telewizor po rzeczywistej cenie zakupu

|

– 1 250,00

|

731

|

330

|

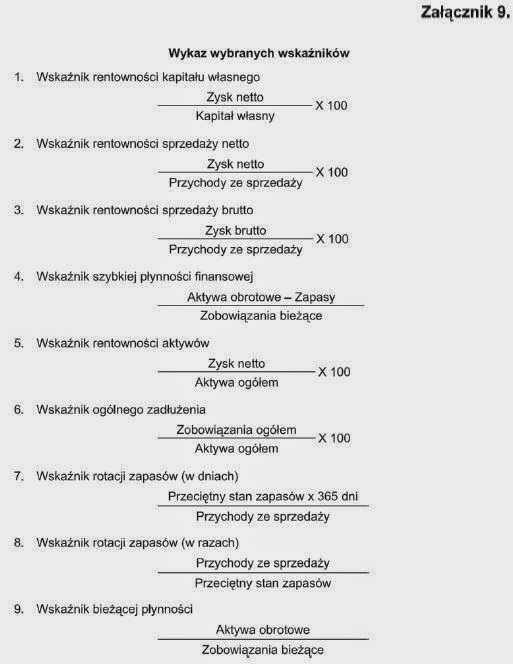

Analiza rentowności sprzedaży netto

wybrane pozycje do analizy:

2012

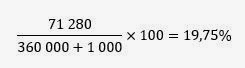

W 2012 roku wskaźnik rentowności netto sprzedaży wynosił 19,75%, co oznacza, że przedsiębiorstwo wygenerowało z 1 złotówki przychodu ze sprzedaży około 20 (19,75) groszy zysku netto.

2013

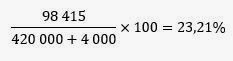

W 2013 roku wskaźnik rentowności netto sprzedaży wynosił 23,21%, co oznacza, że przedsiębiorstwo wygenerowało z 1 złotówki przychodu ze sprzedaży około 23 (23,21) groszy zysku netto.

W 2013 roku w porównaniu do roku 2012 nastąpił wzrost rentowności sprzedaży netto o około 3 grosze, jest to zjawisko pozytywne, ponieważ nastąpił wzrost efektywności sprzedaży. Zjawiskiem pozytywnym jest wzrost w czasie wielkości wskaźników rentowności.