Zadanie egzaminacyjne

Hurtownia BIG sp. z o.o. z Gdyni zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT.

W maju 2014 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze:

•05.05.2014 r. zakupiono towary od producenta sprzętu sportowego ADAS sp. z o.o. – Załącznik 5.;

•05.05.2014 r. przyjęto do magazynu zakupione towary według rzeczywistej ceny zakupu w ilości zgodnej z dowodem zakupu;

•12.05.2014 r. wystawiono polecenie przelewu dla producenta ADAS sp. z o.o. celem uregulowania zobowiązania za zakupione towary;

•16.05.2014 r. sprzedano do Sklepu MARKSport, sp. z o.o. po cenie sprzedaży:

piłki nożne, rozmiar 4 – 10 sztuk,

piłki nożne, rozmiar 5 – 14 sztuk;

•16.05.2014 r. wydano z magazynu sprzedane towary po rzeczywistej cenie zakupu w ilości zgodnej dowodem sprzedaży;

•19.05.2014 r. wpłynęła reklamacja od kierownika sklepu pana Tomasza Sokoła – Załącznik 6.;

•20.05.2014 r. w związku z uznaną reklamacją wystawiono fakturę korygującą i przyjęto zareklamowany towar do magazynu na podstawie dowodu Pz.

Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów, dotyczących

funkcjonowania Hurtowni BIG sp. z o.o. w maju 2014 r., rozpatrzenie reklamacji zgłoszonej przez

odbiorcę, ewidencję operacji gospodarczych z maja 2014 r. oraz analizę i ocenę szybkiej

płynności finansowej w Hurtowni BIG sp. z o.o. w latach 2012-2013 r. Wykonaj prace wynikające

z projektu realizacji prac.

Projekt realizacji prac powinien zawierać:

1. Tytuł pracy egzaminacyjnej.

2. Założenia wynikające z treści zadania oraz załączonej dokumentacji.

3. Wykaz prac związanych ze sporządzeniem dokumentów, dotyczących funkcjonowania

Hurtowni BIG sp. z o.o. w maju 2014 r.

4. Wykaz prac związanych z ewidencją operacji gospodarczych w maju 2014 r. w programie

finansowo-księgowym.

5. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania,

dotyczących zdarzeń gospodarczych w maju 2014 r. ujętych w tabeli dekretacyjnej.

6. Wykaz prac związanych z rozpatrzeniem reklamacji zgłoszonej przez odbiorcę.

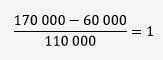

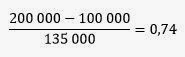

7. Wykaz prac związanych z analizą i oceną szybkiej płynności finansowej w Hurtowni BIG

sp. z o.o. w latach 2012-2013.

8. Komplet sporządzonych i wydrukowanych z programu komputerowego dokumentów

(po jednym egzemplarzu), dotyczących zdarzeń gospodarczych z maja 2014 roku.

9. Sporządzoną w programie finansowo-księgowym ewidencję operacji gospodarczych na

kontach księgi głównej z maja 2014 r. wraz z wydrukowanym zestawieniem obrotów

i sald oraz dziennikiem księgowań.

10. Sporządzoną analizę i ocenę szybkiej płynności finansowej w Hurtowni BIG sp. z o.o.

w latach 2012-2013.

Do wykonania zadania wykorzystaj:

Dane identyfikacyjne Hurtowni BIG sp. z o.o. ………………………………………………….. Załącznik 1.

Dane identyfikacyjne odbiorcy ………………………………………………………………………. Załącznik 2.

Informacje dodatkowe dotyczące działalności Hurtowni BIG sp. z o.o. ………………… Załącznik 3.

Wybrane stany początkowe kont na dzień 1.05.2014 r. (w zł) ……………………………. Załącznik 4.

Faktura wystawiona przez dostawcę towarów …………………………………………………. Załącznik 5.

Zgłoszenie reklamacyjne odbiorcy towarów …………………………………………………….. Załącznik 6.

Wybrane pozycje z bilansu z lat 2012-2013 (w zł) ……………………………………………. Załącznik 7.

Wykaz wybranych kont księgi głównej ……………………………………………………………. Załącznik 8.

Wykaz wybranych wskaźników ……………………………………………………………………… Załącznik 9.

Uwaga!

Na stanowisku egzaminacyjnym znajduje się komputer wyposażony w program finansowo

-księgowy oraz program do obsługi gospodarki magazynowej i sprzedaży.

W programie magazynowym i finansowo-księgowym wprowadzono dane identyfikacyjne

Hurtowni BIG sp. z o.o. oraz zakładowy plan kont.

Pracę z programem komputerowym rozpocznij od:

•wpisania swojego numeru PESEL pod pełną lub skróconą nazwą Hurtowni BIG

sp. z o.o.,

•założenia kartotek kontrahentów i towarów w programie magazynowym,

•wprowadzenia stanów początkowych do bilansu otwarcia w programie finansowo-księgowym.

Przy sporządzaniu dokumentów magazynowych nie należy korzystać z opcji

„automatycznie”.

Czas przeznaczony na wykonanie zadania wynosi 240 minut.

Załącznik 1.

Dane identyfikacyjne Hurtowni BIG sp. z o.o.

Hurtownia BIG sp. z o.o.

ul. Pucka 20, 81-036 Gdynia, województwo pomorskie

NIP: 586-19-99-479, Regon: 220962444

Numer konta bankowego: 35 1440 1026 6153 0310 0035 6206

Bank: NORBP O w Gdyni

Załącznik 2.

Dane identyfikacyjne odbiorcy

Sklep MARKSport sp. z o.o.

81-222 Gdynia, ul. Morska 121, województwo pomorskie

NIP: 583-30-12-490

Kierownik sklepu – Tomasz Sokół

Osobą upoważnioną do odbioru dokumentów i towarów z magazynu jest Ewelina Lis.

Załącznik 3.

Informacje dodatkowe dotyczące działalności Hurtowni BIG sp. z o.o.

•Ewidencja operacji gospodarczych prowadzona jest według zakładowego planu kont na kontach księgi głównej.

•Wycena i ewidencja towarów prowadzona jest według rzeczywistej ceny zakupu netto.

•Sprzedaż towarów jest opodatkowana podstawową stawką podatku VAT – 23%

•Hurtownia na sprzedaży towarów realizuje marżę handlową w wysokości 40% ceny zakupu netto (narzut).

•Odbiorcy regulują należności przelewem w terminie 30 dni.

•Osobą upoważnioną do wystawiania dokumentów jest Anna Borowska, do odbioru i zatwierdzania Monika Pik (szef).

•Numeracja dokumentów jest prowadzona odrębnie dla każdego dowodu ze wskazaniem miesiąca i roku, np. 1/05/2014.

Załącznik 4.

Wybrane stany początkowe kont na dzień 1.05.2014 r. (w zł)

Środki trwałe 110 000,00

Umorzenie środków trwałych 40 000,00

Kasa 5 000,00

Rachunek bieżący 35 000,00

Kapitał zakładowy 80 000,00

Kapitał zapasowy 30 000,00

Załącznik 7.

Wybrane pozycje z bilansu z lat 2012-2013 (w zł)

Załącznik 8.

Wykaz wybranych kont księgi głównej

Zespół 0

010 Środki trwałe

070 Umorzenie środków trwałych

Zespół 1

100 Kasa

131 Rachunek bieżący

138 Kredyty bankowe

Zespół 2

201 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

223 VAT naliczony

224 VAT należny

Zespół 3

300 Rozliczenie zakupu towarów

330 Towary

Zespół 4

400 Amortyzacja

401 Zużycie materiałów i energii

402 Usługi obce

409 Pozostałe koszty rodzajowe

Zespół 7

730 Przychody ze sprzedaży towarów

731 Wartość sprzedanych towarów według cen zakupu

760 Pozostałe przychody operacyjne

761 Pozostałe koszty operacyjne

Zespół 8

801 Kapitał zakładowy

802 Kapitał zapasowy

Przykładowa dekretacja i analiza do zadania 2.

|

Lp.

|

Data

|

Dowód

|

Treść operacji

|

Kwota

|

Numer konta

|

|

|

Wn

|

Ma

|

|||||

|

1.

|

5.05.2014

|

FZ 18/05/2014

|

Zakupiono towary w ADAS

sp. z o.o. a) wartość netto

b) podatek VAT naliczony

c) wartość brutto

|

2 868,00

659,64

3 527,64 |

300

223

|

210

|

|

2.

|

5.05.2014

|

PZ 1/05/2014

|

Przyjęto do magazynu towary po rzeczywistej cenie zakupu

|

2868,00

|

330

|

300

|

|

3.

|

16.05.2014

|

FS 1/05/2014

|

Sprzedano dla Sklepu RTV-AGD towary

a) wartość netto

piłka (roz. 4) 10 szt. x 65,80 = 658,-

piłka (roz. 5) 14 szt.x 81,20 = 1136,80

b) podatek VAT należny

c) wartość brutto

|

1 794,80

412,80

2 207,60

|

201

|

730

224

|

|

4.

|

16.05.2014

|

WZ 1/05/2014

|

Wydano z magazynu sprzedane towary po rzeczywistej cenie zakupu

piłka (roz. 4) 10 szt. x 47,- = 470,-

piłka (roz. 5) 14 szt. x 58,- = 812,-

|

1 282,00

|

731

|

330

|

|

5.

|

20.05.2014

|

KFS 1/05/2014

|

Skorygowano sprzedaż po uznanej reklamacji

a) zmniejszenie wartości netto

b) zmniejszenie podatku VAT należnego

c) zmniejszenie wartości brutto

|

– 131,60

– 30,27

– 161,87

|

201

|

730

224

|

|

6.

|

20.05.2014

|

PZ 2/05/2014

|

Przyjęto do magazynu reklamowany telewizor po rzeczywistej cenie zakupu

|

– 94,00

|

731

|

330

|