Algorytm obliczania listy płac:

- Wynagrodzenie brutto

- Składki na ubezpieczenia społeczne

- a) emerytalne [9,76% z poz. 1]

- b) rentowe [1,50% z poz. 1]

- c) chorobowe [2,45% z poz. 1]

- Razem składki [poz. 2a + poz. 2b + poz. 2c]

- Podstawa wymiaru składki na ubezpieczenia zdrowotnego [poz. 1 – poz. 3]

- Składka ubezpieczenia zdrowotnego

- a) pobrana [9% z poz. 4]

- b) odliczona od podatku [7,75% z poz.4 ]

- Podstawa naliczenia podatku dochodowego [poz. 4 – 111,25 lub 139,06]

- Podstawa naliczenia podatku dochodowego zaokrąglona do pełnych złotych

- Należna zaliczka na podatek dochodowy [18% x poz. 7 – 46,33 – poz. 5b]

- Należna zaliczka po zaokrągleniu do pełnych złotych

- Wynagrodzenie netto [poz. 1 – poz. 3 – poz. 5a – poz.9]

Ewidencję rozrachunków z tytułu wynagrodzeń prowadzi się na koncie księgi głównej „Rozrachunki z tytułu wynagrodzeń”, na którym ujmuje się naliczenie należnych wynagrodzeń, potrącenia dokonywane na liście płac oraz wypłatę wynagrodzenia netto.

Dowodem księgowym, stanowiącym podstawę ewidencji rozrachunków z pracownikami z tytułu wynagrodzeń jest lista płac.

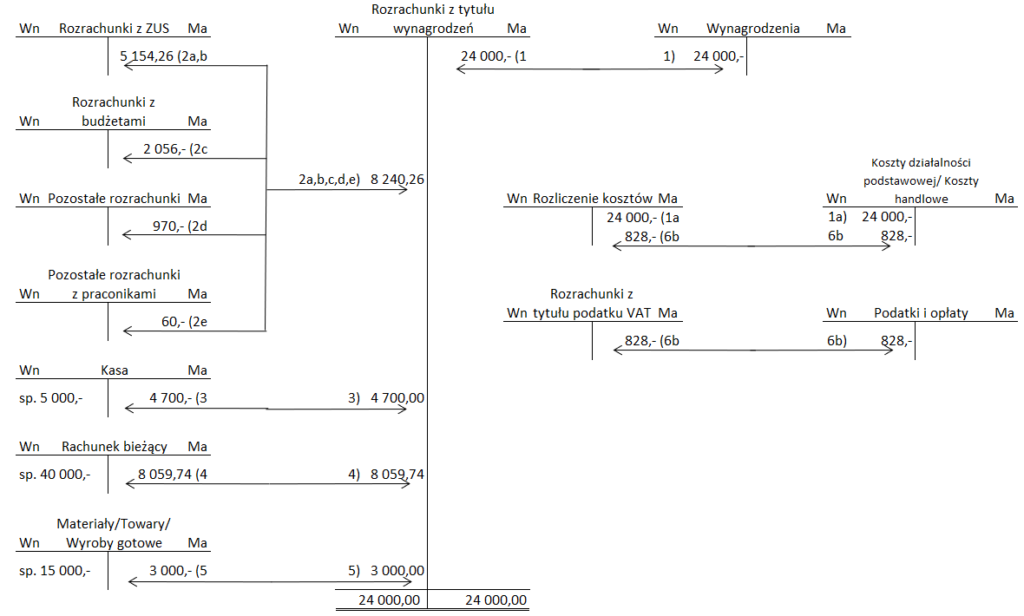

Ewidencja listy płac

Objaśnienia do schematu:

- Lista płac:

- Wynagrodzenia brutto pracowników 21 000,-

- Wartość należnych pracownikom deputatów w naturze 3 000,-

- Ogółem przychód (wynagrodzenie) 24 000,

- Lista płac – potrącenia w liście płac

- Obowiązkowe:

- a) Składki ubezpieczeń społecznych 3 290,40

- b) Składka ubezpieczenia zdrowotnego – pobrana 1 863,86

- c) Należna zaliczka na podatek dochodowy 2 056,-

- Dobrowolne:

- d) Składki związkowe, kasa zapomogowo-pożyczkowa, ubezpieczenia dobrowolne pracowników np. w PZU 970,-

- Pozostałe:

- e) Należności z tytułu pobranych przez pracowników, a nierozliczonych zaliczek 60,-

- Potrącenia razem 8 240,26

- Obowiązkowe:

- Lista płac – wypłacono pracownikom wynagrodzenia gotówką 4 700,-

- Wb- przelewy wynagrodzeń na imienne rachunki bankowe pracowników 8 059,74

- Rw – wydanie pracowniom deputatów 3 000,-

- Fa VAT wewnętrzna za wydane pracownikom deputaty:

- a) Wartość netto = cena sprzedaży netto [nie księgować] 3 600,-

- b) Podatek VAT 23% 828,-