Egzamin potwierdzający kwalifikacje zawodowe

czerwiec 2013 – zadanie 1

Przykładowe rozwiązanie zadania 1.

1| Tytuł egzaminacyjny pracy

Projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AVA sp. z o.o. w maju 2013 r., sporządzenie tabeli amortyzacyjnej dla wybranego środka trwałego za rok 2013 r., ewidencję operacji gospodarczych z maja 2013 r. oraz analizę i ocenę rotacji zapasów (w dniach) w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach 2011-2013 oraz wykonanie prac wynikających z opracowanego projektu .

2| Założenia wynikające z treści zadania oraz załączonej dokumentacji

>dane identyfikacyjne Przedsiębiorstwa produkcyjnego AVA sp. z o.o.

Przedsiębiorstwa produkcyjnego AVA sp. z o.o.

80-432 Gdańsk, ul. Bursztynowa 20, województwo: pomorskie

NIP: 584-02-03-239, REGON 220383338

Nr kota bankowego: 59 1240 1271 1111 0010 4368 2415

Bank: PEKAO IV O. w Gdańsku

80-432 Gdańsk, ul. Bursztynowa 20, województwo: pomorskie

NIP: 584-02-03-239, REGON 220383338

Nr kota bankowego: 59 1240 1271 1111 0010 4368 2415

Bank: PEKAO IV O. w Gdańsku

>dane identyfikacyjne odbiorcy

Hurtowania Kosmetyków EKO sp. z o.o.

80-861 Gdańsk, ul. Heweliusza 30, województwo: pomorskie

NIP: 593-03-00-816

Osobą upoważnioną do odbioru faktury VAT i wyrobów gotowych z magazynu jest Monika Jarosz

80-861 Gdańsk, ul. Heweliusza 30, województwo: pomorskie

NIP: 593-03-00-816

Osobą upoważnioną do odbioru faktury VAT i wyrobów gotowych z magazynu jest Monika Jarosz

>dane identyfikacyjne dostawcy

Hurtownia Półproduktów Kosmetycznych ANNA sp. z o.o.

80-557 Gdańsk, ul. Marynarki Polskiej 69

NIP: 768-16-62-555

Nr konta bankowego: 21 1240 1111 0010 0712 4142

Bank: Pekao I O. w Gdańsku

Osobą upoważnioną do wystawienia faktury VAT jest Iga Czaskowska

80-557 Gdańsk, ul. Marynarki Polskiej 69

NIP: 768-16-62-555

Nr konta bankowego: 21 1240 1111 0010 0712 4142

Bank: Pekao I O. w Gdańsku

Osobą upoważnioną do wystawienia faktury VAT jest Iga Czaskowska

>ewidencja operacji gospodarczych prowadzona jest według zakładowego planu kont na kontach księgi głównej i kontach księgi pomocniczej

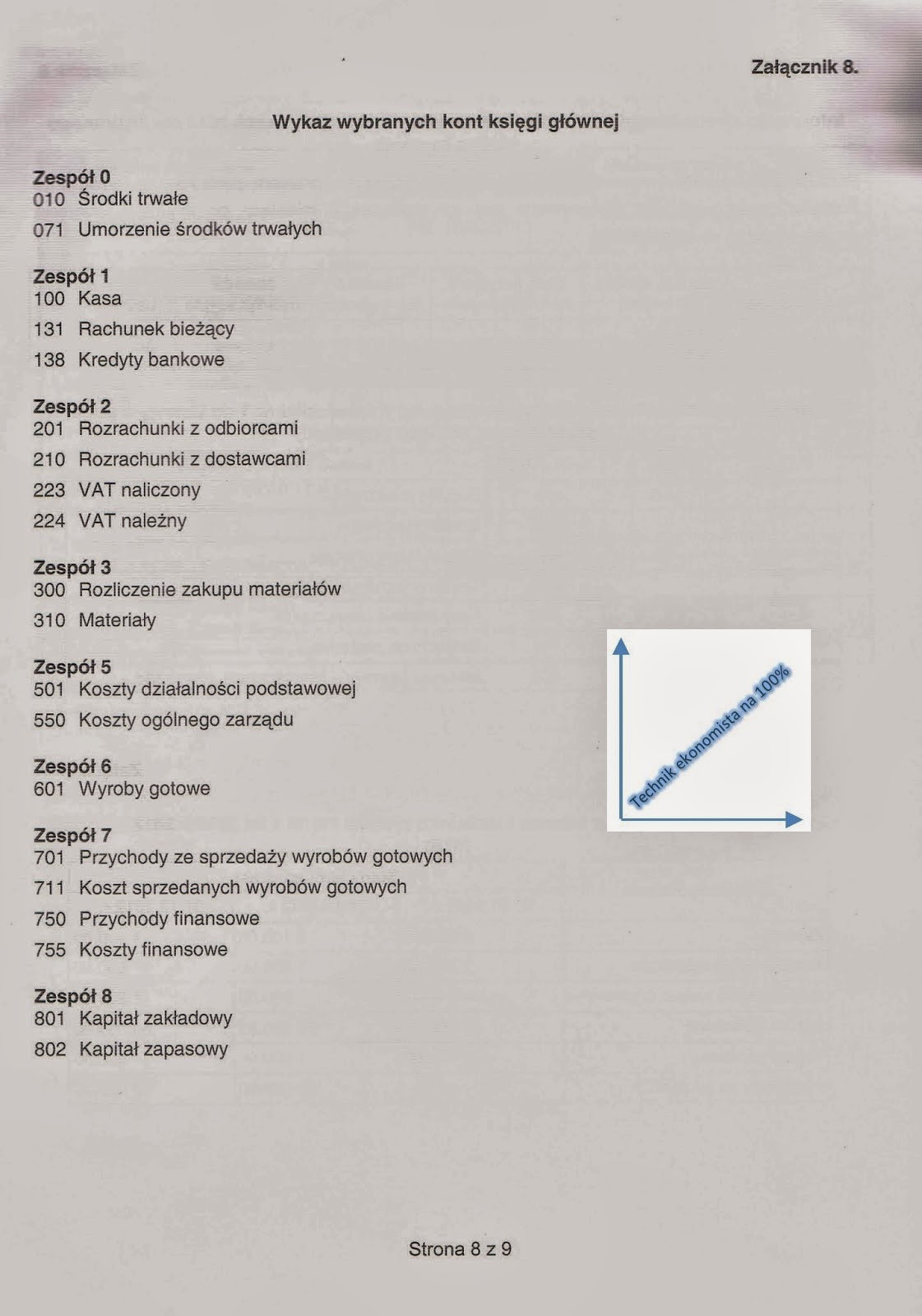

>wykaz kont księgi głównej

010 Środki trwałe

071 Umorzenie środków trwałych

100 Kasa

131 Rachunek bieżący

138 Kredyty bankowe

201 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

223 VAT naliczony

224 VAT należny

300 Rozliczenie zakupu materiałów

310 Materiały

501 Koszty działalności podstawowej

550 Koszty ogólnego zarządu

601 Wyroby gotowe

701 Przychody ze sprzedaży wyrobów gotowych

711 Koszt sprzedanych wyrobów gotowych

750 Przychody finansowe

755 Koszty finansowe

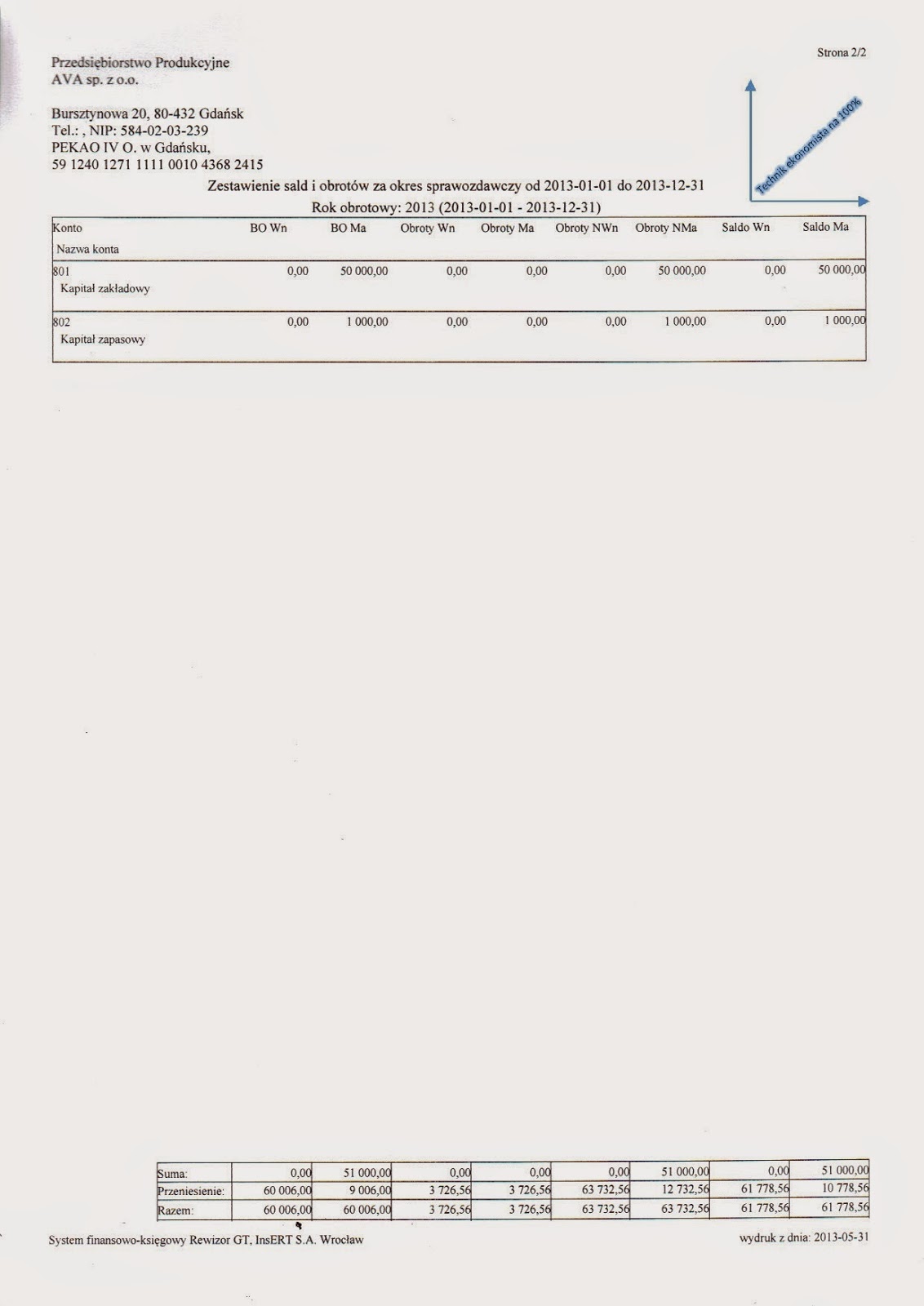

801 Kapitał zakładowy

802 Kapitał zapasowy

010 Środki trwałe

071 Umorzenie środków trwałych

100 Kasa

131 Rachunek bieżący

138 Kredyty bankowe

201 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

223 VAT naliczony

224 VAT należny

300 Rozliczenie zakupu materiałów

310 Materiały

501 Koszty działalności podstawowej

550 Koszty ogólnego zarządu

601 Wyroby gotowe

701 Przychody ze sprzedaży wyrobów gotowych

711 Koszt sprzedanych wyrobów gotowych

750 Przychody finansowe

755 Koszty finansowe

801 Kapitał zakładowy

802 Kapitał zapasowy

>stany początkowe kont księgi głównej na dzień 1.05.2013 r.

|

010 Środki trwałe

|

50 000,00

|

501 Koszty działalności podstawowej

|

306,00

|

|

071 Umorzenie środków trwałych

|

3 500,00

|

801 Kapitał zakładowy

|

50 000,00

|

|

100 Kasa

|

3 200,00

|

802 Kapitał zapasowy

|

1 000,00

|

|

131 Rachunek bieżący

|

6 500,00

|

138 Kredyty bankowe

|

5 506,00

|

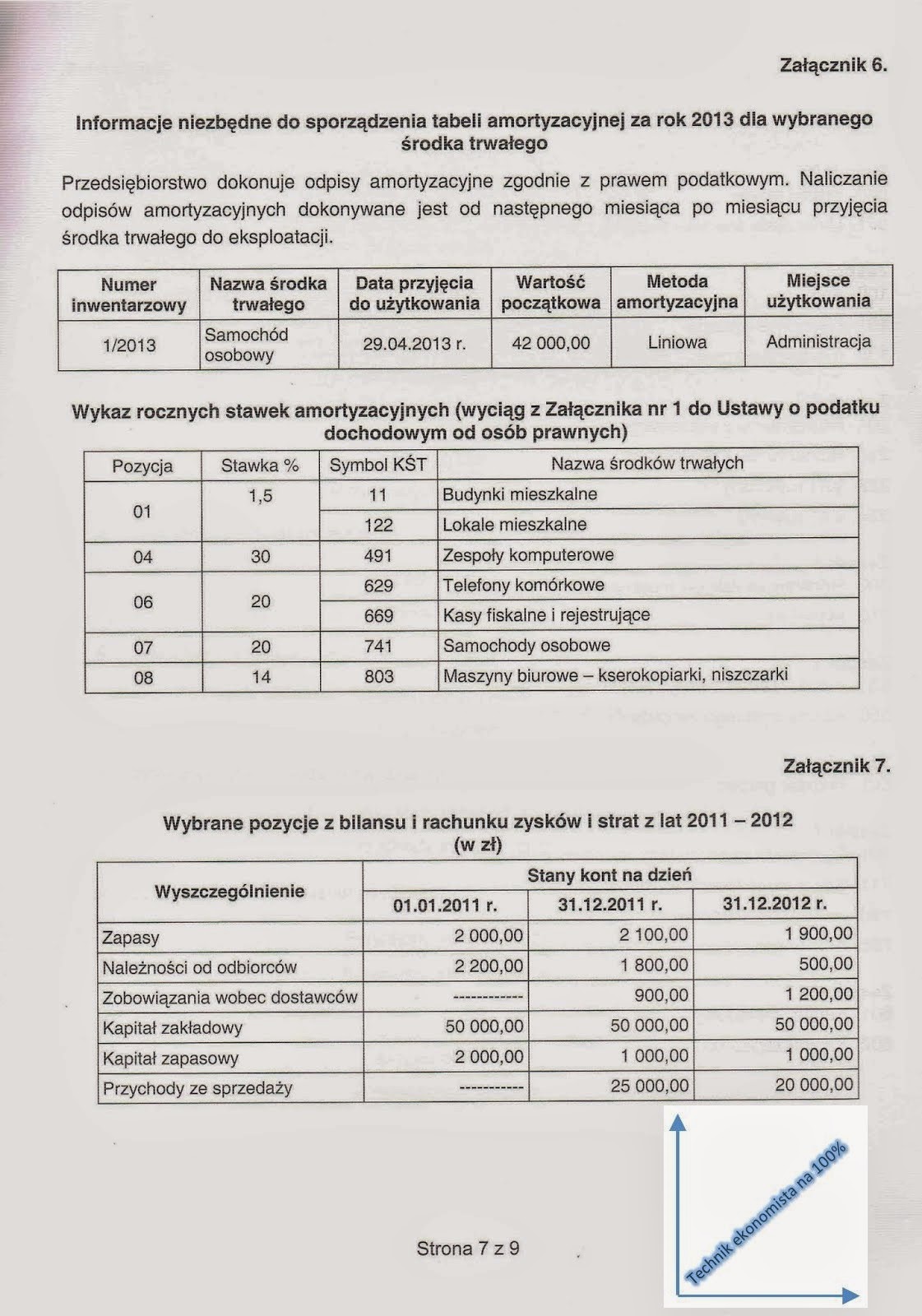

>wybrane pozycje z bilansu i rachunku zysków i strat z lat 2011-2012 niezbędne do przeprowadzenia analizy gospodarowania zapasami

|

wyszczególnienie

|

Stany kont na dzień

|

||

|

01.01.2011 r.

|

31.12.2011 r.

|

31.12.2012 r.

|

|

|

Zapasy

|

2 000,00

|

2 100,00

|

1 900,00

|

|

Przychody za sprzedaży

|

—-

|

25 000,00

|

20 000,00

|

>informacje niezbędne do sporządzenia tabeli amortyzacyjnej za rok 2013 dla wybranego środka trwałego

Amortyzacja zgodnie z prawem podatkowym, naliczenie amortyzacji od następnego miesiąca po miesiącu przyjęcia

Nazwa środka trwałego: samochód osobowy

Numer inwentarzowy: 1/2013

Data przyjęcia do użytkowania: 29.04.2013 r.

Wartość początkowa: 42 000,00

Metoda amortyzacji: liniowa

Miejsce użytkowania: administracja

Stawka amortyzacji: 20%

Symbol KŚT: 741

Nazwa środka trwałego: samochód osobowy

Numer inwentarzowy: 1/2013

Data przyjęcia do użytkowania: 29.04.2013 r.

Wartość początkowa: 42 000,00

Metoda amortyzacji: liniowa

Miejsce użytkowania: administracja

Stawka amortyzacji: 20%

Symbol KŚT: 741

>Ewidencja kosztów prowadzona jest w zespole 5, układ funkcjonalny

>Ewidencja materiałów prowadzona jest według rzeczywistych cen zakupu (cena kartotekowa – narzut 0%)

>Ewidencja wyrobów gotowych prowadzona według rzeczywistych kosztów wytworzenia

>Obiorcy płacą należności przelewem w terminie 21 dni

.Sprzedaż wyrobów gotowych opodatkowana jest podstawową stawką podatku VAT – 23%

>Przedsiębiorstwo na sprzedaży wyrobów gotowych realizuje zysk w wysokości 40% jednostkowego kosztu wytworzenia

>Osobą upoważnioną do wystawiania dokumentów jest Anna Kowalska, do odbioru i zatwierdzania Izabela Nowak

>Numeracja dokumentów prowadzona jest odrębnie dla każdego dowodu ze wskazaniem miesiąca i roku np. 1/05/2013

>Ewidencja materiałów prowadzona jest według rzeczywistych cen zakupu (cena kartotekowa – narzut 0%)

>Ewidencja wyrobów gotowych prowadzona według rzeczywistych kosztów wytworzenia

>Obiorcy płacą należności przelewem w terminie 21 dni

.Sprzedaż wyrobów gotowych opodatkowana jest podstawową stawką podatku VAT – 23%

>Przedsiębiorstwo na sprzedaży wyrobów gotowych realizuje zysk w wysokości 40% jednostkowego kosztu wytworzenia

>Osobą upoważnioną do wystawiania dokumentów jest Anna Kowalska, do odbioru i zatwierdzania Izabela Nowak

>Numeracja dokumentów prowadzona jest odrębnie dla każdego dowodu ze wskazaniem miesiąca i roku np. 1/05/2013

3| Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AVA sp. z o.o. w maju 2013 r.

– założenie kartotek kontrahentów

– założenie kartotek materiałów i wyrobów gotowych

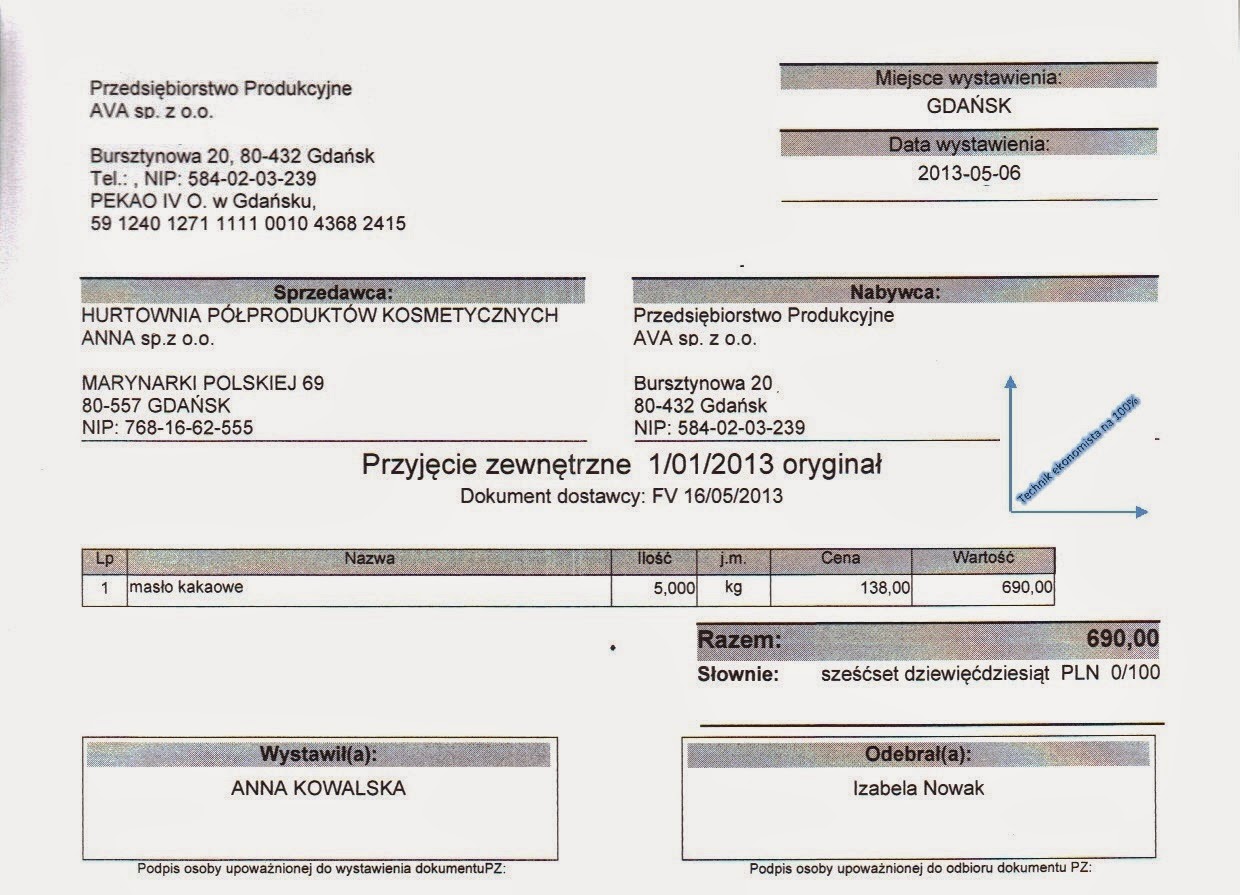

– sporządzenie i wydrukowanie dowodu przyjęcia zewnętrznego (PZ)

– sporządzenie i wydrukowanie dowodu wydania wewnętrznego (RW)

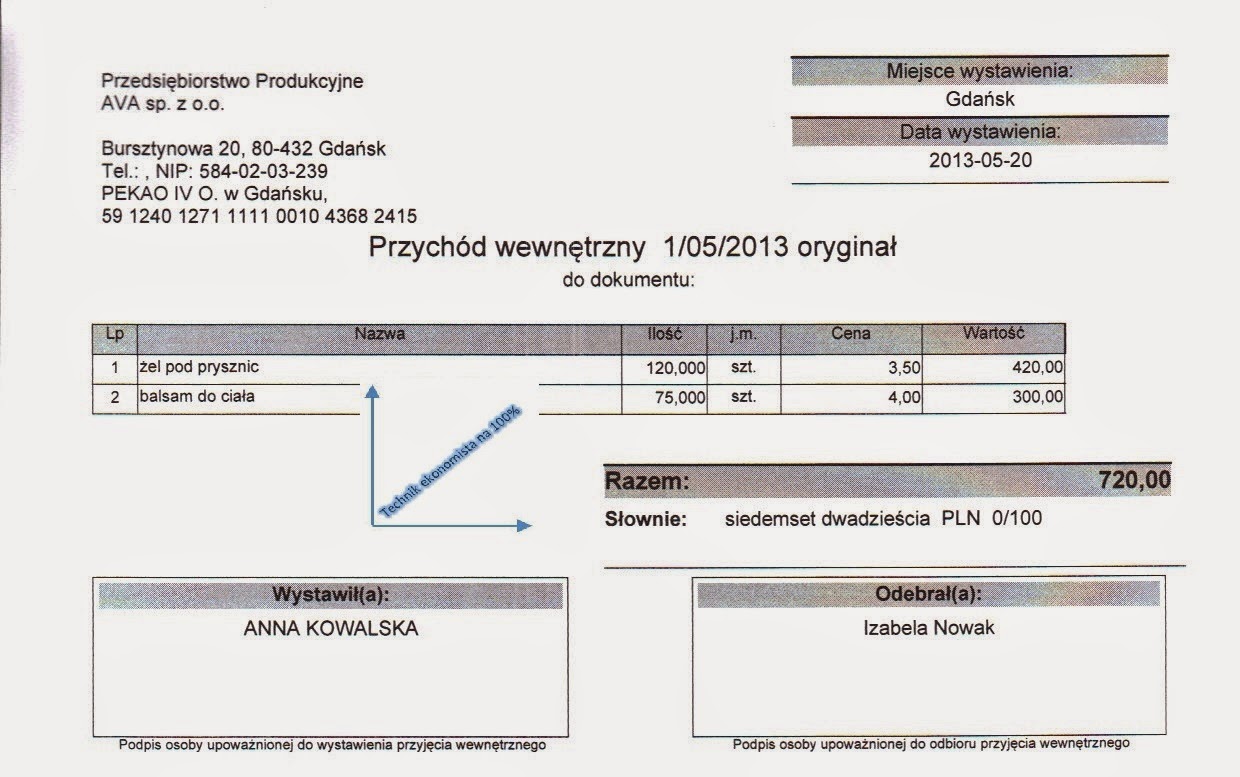

– sporządzenie i wydrukowanie dowodu przyjęcia wewnętrznego (PW)

– sporządzenie i wydrukowanie faktury sprzedaży

– sporządzenie i wydrukowanie wydania zewnętrznego (WZ)

– sporządzenie i wydrukowanie polecenia księgowania dotyczącego amortyzacji środka trwałego

– założenie kartotek materiałów i wyrobów gotowych

– sporządzenie i wydrukowanie dowodu przyjęcia zewnętrznego (PZ)

– sporządzenie i wydrukowanie dowodu wydania wewnętrznego (RW)

– sporządzenie i wydrukowanie dowodu przyjęcia wewnętrznego (PW)

– sporządzenie i wydrukowanie faktury sprzedaży

– sporządzenie i wydrukowanie wydania zewnętrznego (WZ)

– sporządzenie i wydrukowanie polecenia księgowania dotyczącego amortyzacji środka trwałego

4| Wykaz prac związanych z ewidencją operacji gospodarczych w maju 2013 r. w programie finansowo- księgowym

– założenie kont ksiąg pomocniczych do kont „Rozrachunki z dostawcami” i „Rozrachunki z odbiorcami” (oddzielna analityka)

– otwarcie kont księgi głównej stanami początkowymi na dzień 1.05.2013 r.

– sprawdzenie dowodów księgowych pod względem merytorycznym, formalnym i rachunkowym

– zadekretowanie dowodów księgowych i uporządkowanie ich chronologicznie

– sformułowanie treści operacji gospodarczych

– zaksięgowanie operacji gospodarczych w programie finansowo-księgowym i wydrukowanie dziennika księgowań oraz zestawienia obrotów i sald księgi głównej i pomocniczej

– otwarcie kont księgi głównej stanami początkowymi na dzień 1.05.2013 r.

– sprawdzenie dowodów księgowych pod względem merytorycznym, formalnym i rachunkowym

– zadekretowanie dowodów księgowych i uporządkowanie ich chronologicznie

– sformułowanie treści operacji gospodarczych

– zaksięgowanie operacji gospodarczych w programie finansowo-księgowym i wydrukowanie dziennika księgowań oraz zestawienia obrotów i sald księgi głównej i pomocniczej

5| Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych w maju 2013 r. ujętych w tabeli dekretacyjnej.

|

Lp.

|

Data

|

Dowód księgowy

|

Treść operacji gospodarczej

|

Wartość

|

Dekretacja

|

|

|

Wn

|

Ma

|

|||||

|

1.

|

6.05.2013

|

FV 16/05/2013

|

Zakupiono materiały:

a) wartość netto b) podatek VAT – naliczony c) wartość brutto |

690,00

158,70

848,70

|

300

223

|

210-00001

|

|

2.

|

6.05.2013

|

PZ 1/05/2013

|

Przyjęto do magazynu zakupione materiały po rzeczywistej cennie zakupu

|

690,00

|

310

|

300

|

|

3.

|

10.05.2013

|

RW 1/05/2013

|

Wydano do produkcji 3kg masła kakaowego wg rzeczywistej ceny zakupu (3kg x 138,-)

|

414,00

|

501

|

310

|

|

4.

|

20.05.2013

|

PW 1/05/2013

|

Przyjęto z produkcji do magazynu WG po rzeczywistym koszcie wytworzenia

a) żel pod prysznic 120 szt. x 3,50/szt.= 420,- b) balsam do ciała 75 szt. x 4,00/szt.= 300,-

|

720,00

|

601

|

501

|

|

5.

|

22.05.2013

|

FS 1/05/2013

|

Sprzedano WG

a) wartość netto (żel pod prysznic 20szt. x 4,90 balsam do ciała 15szt. x 5,60) b) podatek VAT 23%

c) wartość brutto

|

182,00

41,86

223,86

|

201-00001 |

701

224

|

|

6.

|

22.05.2013

|

WZ 1/05/2013

|

Wydano sprzedane WG po rzeczywistym koszcie wytworzenia

(20szt. x 3,50 + 15szt. x 4,00) |

130,00

|

711

|

601

|

|

7.

|

31.05.2013

|

PK 1/05/2013

|

Amortyzacja środka trwałego

|

700,00

|

550

|

071

|

6| Wykaz prac związanych ze sporządzeniem tabeli amortyzacyjnej dla wybranego środka trwałego za rok 2013.

-Ustalenie stawki amortyzacji.

-Ustalenie wartości początkowej środka trwałego.

-Obliczenie umorzenia rocznego.

-Obliczenie umorzenia miesięcznego.

-Ustalenie wartości środka trwałego na koniec roku.

-Ustalenie wartości początkowej środka trwałego.

-Obliczenie umorzenia rocznego.

-Obliczenie umorzenia miesięcznego.

-Ustalenie wartości środka trwałego na koniec roku.

7| Wykaz prac związanych z analizą i oceną rotacji zapasów (w dniach) w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach 2011-2012.

– dobór wskaźnika do przeprowadzenia analizy rotacji zapasów w dniach

– obliczenie wskaźników rotacji zapasów w dniach za lata 2011-2012

– interpretacja ekonomiczna obliczonych wskaźników

– porównanie wskaźników w czasie

– ocena gospodarowania zapasami w latach 2011-2012

– obliczenie wskaźników rotacji zapasów w dniach za lata 2011-2012

– interpretacja ekonomiczna obliczonych wskaźników

– porównanie wskaźników w czasie

– ocena gospodarowania zapasami w latach 2011-2012

8| Komplet sporządzonych i wydrukowanych z programu komputerowego dokumentów dotyczących zdarzeń gospodarczych z maja 2013 r.

– dokumenty w załączeniu

9| Sporządzona tabela amortyzacyjna dla wybranego środka trwałego za rok 2013

– dokument w złączeniu

10| Sporządzona w programie finansowo-księgowym ewidencja operacji gospodarczych na kontach księgi głównej i ksiąg pomocniczych z maja 2013 r. wraz z wydrukowanym dokumentem PK – Poleceniem księgowania do zaksięgowania kosztu zużycia wybranego środka trwałego oraz z wydrukowanym zestawieniem obrotów i sald księgi głównej i ksiąg pomocniczych i dziennikiem księgowań

– dokumenty w załączeniu

11| Analiza i ocena rotacji zapasów w dniach w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach 2011-2012

rok 2011

W 2011 roku wskaźnik rotacji zapasów wynosił 30 dni, co oznacza, ze przedsiębiorstwo utrzymuje zapasy w magazynie przez 30 dni.

rok 2012

W 2012 roku wskaźnik rotacji zapasów wynosił 37 dni, co oznacza, ze przedsiębiorstwo utrzymuje zapasy w magazynie przez 37 dni.

W roku 2012 w stosunku do 2011 r. wskaźnik rotacji zapasów w daniach zwiększył się o 7 dni.

Cykl rotacji zapasów wzrósł o 7 dni, jest to zjawisko nie korzystne dla jednostki, ponieważ utrzymują zapasy w magazynie na zbyt dużym poziomie. Świadczy to o pogorszeniu wykorzystania zapasów i o pogorszeniu efektywności gospodarowania zapasami.